作者:马瑞

手术机器人是将机器人技术与微创外科手术相结合的高端医疗装备,具有技术难度高、涉及学科多、临床应用广等特点。虽然国产手术机器人起步较晚,但入局企业奋起直追,纷纷对标达芬奇,国产替代的呼声越来越高。

可任何事情都具两面性——虽凭借技术及产品的不断突破,对标达芬奇似乎也已实现,但上市企业的持续亏损及股价走低,甚至拟上市企业零收入现状,都打击着业内信心。国产手术机器人,正遭遇国产化考验。

表面的繁荣

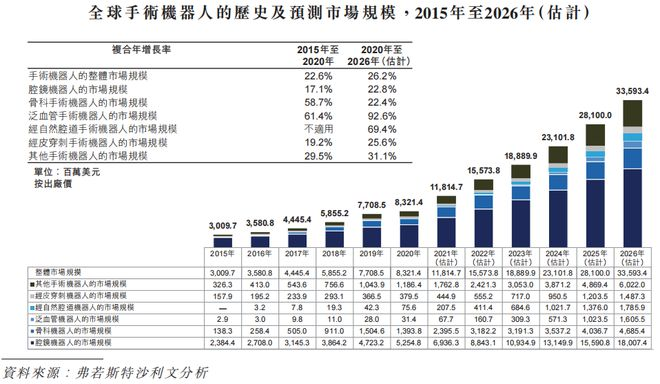

据权威消息,全球手术机器人市场空间超百亿美元,中国市场具备极强的向上爆发力。数据显示,全球手术机器人市场规模预计将从2022年的85亿美元增长到2027年的184亿美元,2022年到2027年的复合年增长率为16.6%。

全球手术机器人历史及市场预测

全球手术机器人历史及市场预测来源:弗若斯特沙利文

手术机器人在亚洲尤其中国市场具备巨大潜力。单看中国,尽管中国的患者人数庞大且可能需要使用手术机器人进行的常规微创伤手术数量众多,但2020年,国内手术机器人市场规模仅为4亿美元,占全球市场的5.1%,明显低于美国及欧盟市场。从增速上看,2015-2020 年的全球手术机器人市场CAGR为22.6%,同期国内的CAGR为35.7%,远超全球市场增速,表明国内手术机器人市场存在极大的发展空间。随着手术机器人辅助外科手术渗透率的提升,中国手术机器人市场将持续增长,预计2025年中国手术机器人市场将达到188.8亿元,2021—2025年的复合年增长率为45.7%。2030年,中国手术机器人市场将达687.2亿元,2025—2030年的复合年增长率为29.5%。

国产手术机器人的发展还要从2015年说起,2015年,国家陆续出台多项鼓励医用机器人创新发展的政策,国内相关领域开始加速,国产手术机器人进入爆发阶段,伴随资本的加持,一众企业雨后春笋般涌现。

精锋医疗

精锋医疗布局以机器人技术为中心的产品管线,包括多孔及单孔腔镜手术机器人、自然腔道手术机器人及高端微创手术器械产品。其中,核心产品多孔腔镜手术机器人MP1000及关键产品单孔腔镜手术机器人SP1000已启动关键性临床试验,且均具备通过绿色通道进行国家药监局有关创新医疗器械的快速审查资格,有望在不久后获批上市。MP1000及SP1000的设备兼容性可带来显著的商业化协同效应,透过共享相同的医生主控台及三维高清影像系统,医生可灵活切换MP1000与SP1000,对于医院而言,既降低了采购成本又提高了手术室空间利用率,对于公司而言,交叉销售及追加销售的机会大大提升,用户忠诚度及市场占有率有望增强。

微创机器人

微创机器人是全球唯一一家业务覆盖腔镜、骨科、泛血管、经自然腔道和经皮穿刺五大“黄金赛道”,产品组合包括3款已获NMPA批准的产品及7款处于不同研发、临床、注册阶段的候选产品。

其中,蜻蜓眼DFVision三维电子腹腔内窥镜、图迈腔镜手术机器人及鸿鹄骨科手术机器人已分别于2021年6月、2022年1月及4月获得NMPA批准。核心产品图作为唯一一款由中国企业自主研发并上市的四臂腔镜手术机器人,也是国产首个全面覆盖胸腔、腹腔、盆腔领域临床应用重要复杂术式的腔镜手术机器人,是我国在腔镜手术机器人这一核心领域的前所未有的突破。微创作为国产手术机器人中最为领先的公司,完备的产品布局有助于其在庞大、快速增长及低渗透率的中国手术机器人行业中充分把握市场机遇,实现进口替代。

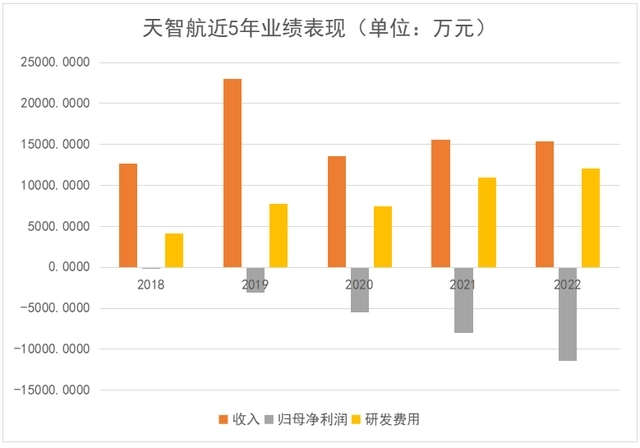

天智航

天智航形成了以骨科机器人销售为核心,配套手术耗材、手术工具生产为辅的业务模式,以期满足终端客户的需求。拿2021年来说,实现营业收入1.56亿元,同比增长14.80%。其中,骨科机器人作为主要业务,2021年实现营收1.15亿元,同比增长2.79%,骨科手术机器人辅助医生开展骨科手术量超过1万例,同比增长超过60%。公司通过对不同层级医疗机构提供全方位服务,包括打造培训平台培养客户粘性等,不断开拓国内外市场,目前公司第三代骨科机器人产品已在国内100余家医疗机构进行了常规临床应用,累计完成超2万例手术,领先优势有望继续保持。

威高股份

公司产品组合包括“妙手s”手术机器人、三位腹腔镜、3D内窥镜摄像系统、微创骨科手术机器人、磁导航手术机器人等设备。2014年至2019年间,威高手术机器人在中南大学湘雅三医院开展103例临床研究,2019年至2020年,威高“妙手S”手术机器人在中南大学湘雅三医院和青岛大学附属医院共完成168例临床实验,一路追赶国外先进技术。2021年10月,威高腔镜手术机器人正式通过NMPA审查,成为国内首家获批的腔镜手术机器人,填补了国内空白,打破了国外技术垄断,为降低机器人手术成本及国产手术机器人临床手术大规模的开展奠定了良好的基础,威高手术机器人也期望借此机会实现国产替代,以性价比优势赢取更多的市场份额。

铸正

铸正机器人有限公司创立于2016年,以手术机器人为核心,致力于提供脊柱外科数字化全流程手术解决方案,打造导航定位+自主操作国内最强医疗机器人产品矩阵。铸正骨科手术机器人研发的佐航系列产品,采用了自主研发的直观图像定位方法,这也是一个全球首创的技术,可以进行更加精准安全的手术定位和局部自主手术操作。其他优点如:能够支持局麻术式,并且进行精准定位,减少总透视的次数,使医生和患者避免受到更多辐射等。

内里的无奈

但是,一幕幕落地场景及喜人数字背后,却是相关企业营收的普遍下滑。

今年3月,微创机器人在港交所发布公告,预计2022年收入同比增长超过850%,称2022年公司年度收入预期较2021年同比增长超过850%,净亏损预计约11亿元至11.5亿元。公司表示,亏损主要来源于研发、临床试验、产品注册、销售及市场推广活动等增加。

另外,有着“国产手术机器人第一股”之称的天智航于2020年7月7日在上交所科创板上市,上市首日涨幅超6倍,市值高达近360亿。但就近几年的业绩来看,天智航手术机器人业务情况不容乐观。相关数据显示,天智航2020年、2021年净利润分别为-1.03亿元、-7727.26万元,若按今年披露的数据,2022全年净利润亏损1亿到1.2亿,将是天智航亏损最大之年。

天智航近5年业绩表现

天智航近5年业绩表现来源:天智航公司财报制图

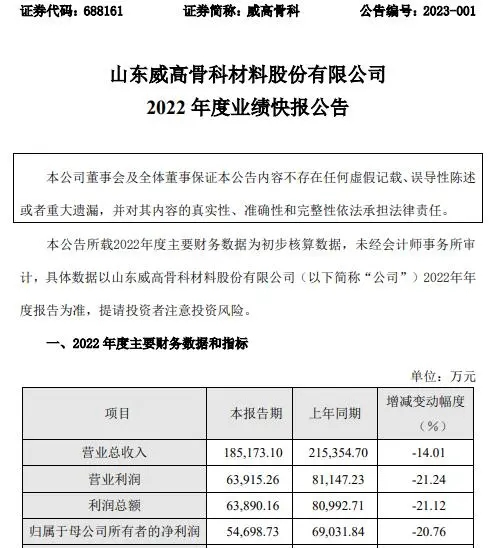

由于新冠疫情影响,骨科终端手术量减少,对整体业绩造成一定影响。今年二月底,威高股份公布年度业绩快报。数据显示,报告期内公司实现营业收入185,173.10万元,较上年同期下滑14.01%;实现归属于母公司所有者的净利润54,698.73万元,较上年同期下滑20.76%。

威高骨科2022年度主要财务数据和指标

威高骨科2022年度主要财务数据和指标来源:参考资料5

透过上述三家企业的相关数据,不难发现研发费用的不断投入及亏损的现状。一方面是大力的研发投入,一方面市场开拓面临困境。投入和回报不成正比,难达预期,是国产手术机器人企业面临的一个重要难题。

不远的未来

技术、人才、市场等均已齐备,可为何国产手术机器人仍面临商业化窘境?究其原因,达芬奇手术机器人的专业壁垒及先发优势依然存在。即使2020年之后达芬奇的专利陆续到期,但由于外科医生的使用习惯和多年的技术沉淀,达芬奇的统治地位仍然难以动摇。虽然很多企业以价格战的方式做国产平替,意图打开新格局,但难及预期。此外受低迷市场影响,需借助临床经验触发的产品迭代尚未建立。如何破局,是摆在国产手术机器人企业面前的难题。

不过,已有企业在尝试破局。如铸正骨科手术机器人,就以“下沉基层医疗机构”为发展方向打开局面。其核心部件全部采用国产化配件,在原材料方面大幅度降低了产品成本和引进成本,目的就是研发出可真正下沉基层医疗机构的手术机器人,实现基层医疗机构全覆盖。天智航方面,已基本完成顶层医院覆盖,亦正布局县级、区级、市级医院。针对具备一定手术量级的医院,天智航将探索经济方便的合作方式推广更多机型下沉。同时面向全国筹备建设骨科手术机器人远程指导与操作平台,结合顶层医院专家资源,协助基层医院医生快速掌握操作手法,补齐基层手术短板。

除市场下沉外,出海也是国产手术机器人企业的一条路径。譬如天智航,计划从欧盟出发,延展至美国市场。微创机器人,其自主研发的鸿鹄骨科手术机器人就获美国FDA的510(k)认证和欧洲CE认证,且已在美国建立成熟商业团队。这些都是国产手术机器人出海春雷。

另外值得国产手术机器人关注的是医保政策。据消息,去年湖南省医保局发布《关于规范手术机器人辅助操作系统使用和收费的通知》,让手术机器人企业面临未营收先降价之困境。但亦有业内人士表示,监管有利于行业有序经营,同时建议以多元化之支付手段让病患选择更优质服务。

不过,归根结底,不管是国产替代还是出海,均离不开的基础是先进技术及临床价值。有了基础,再结合市场开拓及临床反馈,加快技术革新、形成产业闭环、打造国产航母。如此,国产替代问题将迎刃而解,与海外同行分庭抗礼亦指日可待。

参考资料:

1.《煜森资本:增长850%但亏损11亿,国产达芬奇们的商业化困局》,动脉网,2023-03-14.

2.《威高股份:2022年归母净利5.47亿元,同比下降20.76%》,界面新闻,2023-02-28.

3.《这款机器人做的手术已超3万例 天智航总经理徐进:让骨科手术机器人下基层、出国门》,每日经济新闻,2023-03-12.

4.《精锋医疗再次递表港交所,国产替代该如何挑战巨头?》,观察者网,2023-02-22.

5.《威高骨科2022年度净利5.47亿同比下滑20.76% 骨科终端手术量下滑》,挖贝网,2023-02-27.

声明:本文仅为作者观点,不构成任何投资建议,